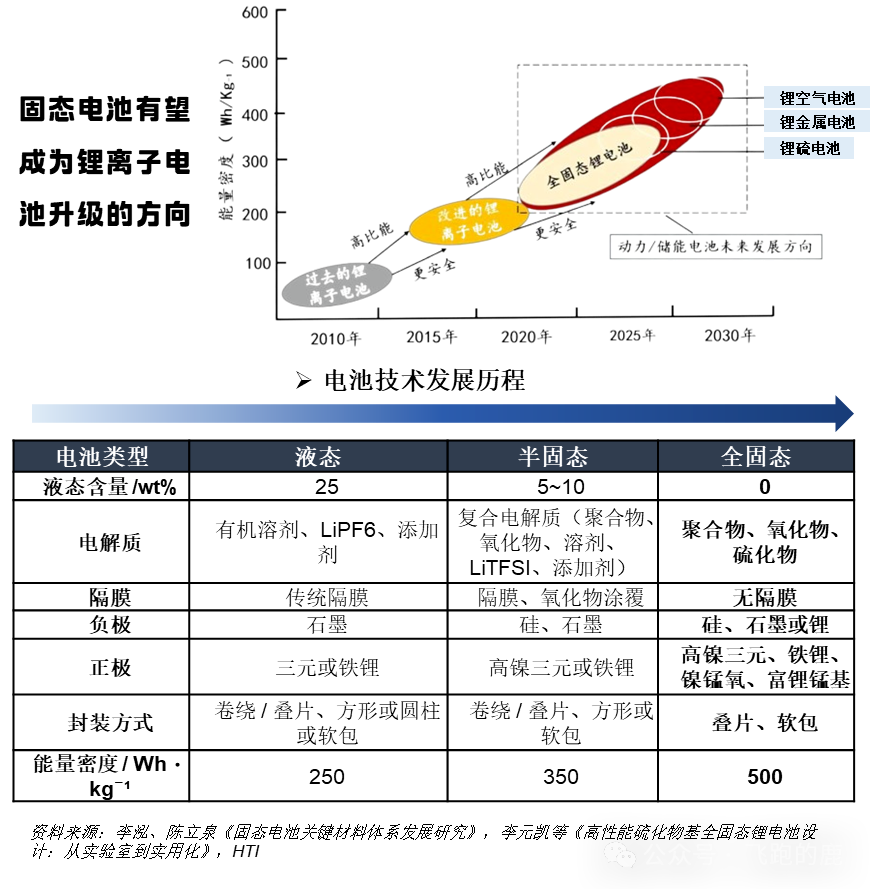

在 "双碳" 目标与全球能源转型进程中,新能源汽车、新能源储能等渗透率持续攀升,然而传统锂电池的能量密度天花板(350Wh/kg 级)与安全隐患问题,正倒逼行业加速寻找下一代电池技术。固态电池作为公认的 "终极电池形态",凭借 500Wh/kg 以上的理论能量密度、-40℃至 80℃的宽温域适应性,以及本质安全的固态电解质体系,成为破解新能源行业 "续航焦虑" 与 "安全痛点" 的关键钥匙。

本文将从产业全景视角出发,深度解析固态电池的完整产业链,揭秘材料创新、制造工艺与市场落地的核心逻辑。

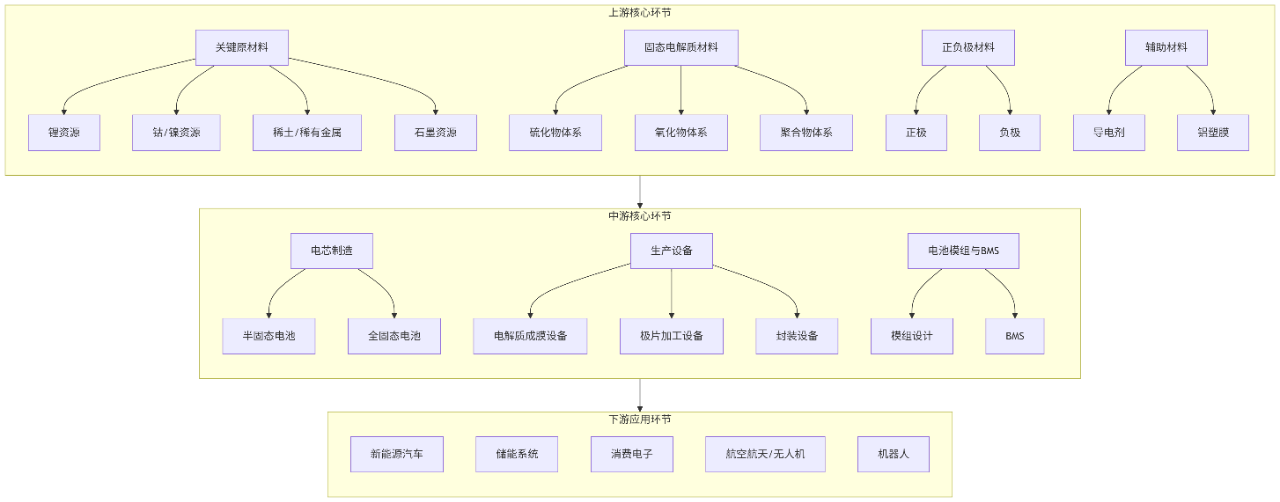

固态电池的技术革命,本质是材料体系的颠覆性创新。上游产业链以 "固态电解质 + 新型正负极" 为核心,重构了传统锂电的材料生态。

锂是固态电池的核心元素,赣锋锂业是全球锂资源龙头,布局锂矿开采与提炼;天齐锂业是全球最大锂盐供应商。

华友钴业:钴资源深加工;

容百科技:超高镍正极材料,Ni≥90%。

东方锆业:全球最大氧化锆供应商,市占率超 50%;

云南锗业:四氯化锗,硫化物电解质关键原料。

石墨是传统锂电池负极的主要材料,也是固态电池硅碳负极的基底材料。国内石墨资源企业包括贝特瑞、杉杉股份、璞泰来等。

固态电解质作为固态电池的 "心脏",当前形成硫化物、氧化物、聚合物三大技术路线。

材料:以 Li₂S-P₂S₅为核心材料,具备超 10mS/cm 的高离子电导率,接近液态电解质,但面临界面稳定性差、湿度敏感。

代表企业:丰田、QuantumScape 主导,中国科大马骋团队开发低成本氧硫化磷锂,成本仅 14.42 美元 /kg;赣锋锂业实现千吨级 Li₆PS₅Cl 量产,成本降至 300 元 /kg。

材料:如LLZO(锂镧锆氧)凭借优异的化学稳定性和机械强度,成为全固态电池首选材料。

代表企业:上海洗霸LLZO 氧化物电解质吨级量产,良品率 98%;清陶能源产能 2000 吨 / 年,占全球 60%。

材料:如 PEO(聚氧化乙烯)优势在于柔韧性好,适配柔性电池,且易加工,兼容传统涂布工艺。

代表企业:宁德时代凝聚态电池(半固态)已商业化,能量密度 500Wh/kg。

电池正负极材料是决定电池性能与成本的核心要素,直接影响电池能量密度、循环寿命、安全性等关键指标的提升。

高镍三元:当升科技Ni≥95% 单晶材料,适配全固态电池界面;容百科技生产富锂锰基 - 硫化物复合正极。

磷酸铁锂:国轩高科半固态电池量产,成本较高镍三元低 20%。

锂金属:赣锋锂业锂金属负极专利全球前三;辉能科技拥有超薄锂金属负极技术。

硅基材料:贝特瑞、杉杉股份、璞泰来主导市场;中晟新材等新锐企业聚焦细分领域。

导电剂:天奈科技碳纳米管导电剂,适配固态电池。

铝塑膜:紫江企业高阻隔铝塑膜,用于软包电池封装。

中游环节是固态电池从实验室走向规模化生产的关键,涉及电芯制造、生产设备及电池管理系统(BMS)的技术迭代。

当前产业呈现 "半固态电池量产上车,全固态电池加速研发" 的阶梯式发展格局。半固态电池采用 "固液混合电解质"(固态电解质占比 30%-50%),兼容传统锂电产线,成为过渡阶段的主流选择。

代表企业:卫蓝新能源供货蔚来 ET7,能量密度 360Wh/kg;清陶能源配套智己 L6,续航 1083km。

技术:固液混合电解质,兼容传统锂电工艺,2025 年量产装车。

代表企业:宁德时代、比亚迪聚焦氧化物/硫化物路线,产能占比60%,面向高端电动汽车。

技术:硫化物/氧化物电解质,能量密度目标超 500Wh/kg。

湿法:模具支撑成膜(聚合物电解质)、正极支撑成膜(无机电解质)。

干法:先导智能,全固态电池整线设备,生产效率提升 50%。

纳科诺尔:固态电池极片辊压设备;

科晶:加压模具。

科森科技:航天级铝塑膜封装;

金怡智能:PACK 组装线。

电池模组与BMS

本田:弹簧按压结构提升抗震性;

QuantumScape:无模组设计,体积能量密度 1000Wh/L。

宁德时代:适配固态电池的智能温控与均衡技术;

华为:AI 驱动的电池管理系统。

固态电池的技术优势催生多元化应用场景,推动能源存储进入 "全场景适配" 时代。

蔚来 ET7采用半固态电池;

丰田普锐斯采用2027 年全固态电池。

宁德时代:重卡用半固态电池,续航达800km。

国轩高科:半固态电池,循环寿命超3000次;

南都电源:电池寿命2000次循环。

LG 化学:硫化物全固态电池,适配分布式能源。

辉能科技:柔性固态电池,厚度 < 0.5mm;

孚能科技:TWS 电池,高电磁屏蔽。

清陶能源:微型固态电池,适配智能手表。

航空航天/无人机

本田:计划用于飞机;

QuantumScape:无人机用高能量密度电池。

比亚迪:耐高温固态电池,适配特种车辆。

宇树科技、优必选等要求电池容量大、体积小、重量轻、充电快。

当前固态电池仍面临两大核心挑战:一是固-固界面阻抗高,较液态电池高 2 个数量级,需通过纳米涂层、复合电解质等技术改善;二是制造成本高昂,全固态电池成本超 800 元 / Wh,是传统锂电的 4 倍,依赖规模化生产与工艺优化,预计 2030 年降至 200 元 / Wh。

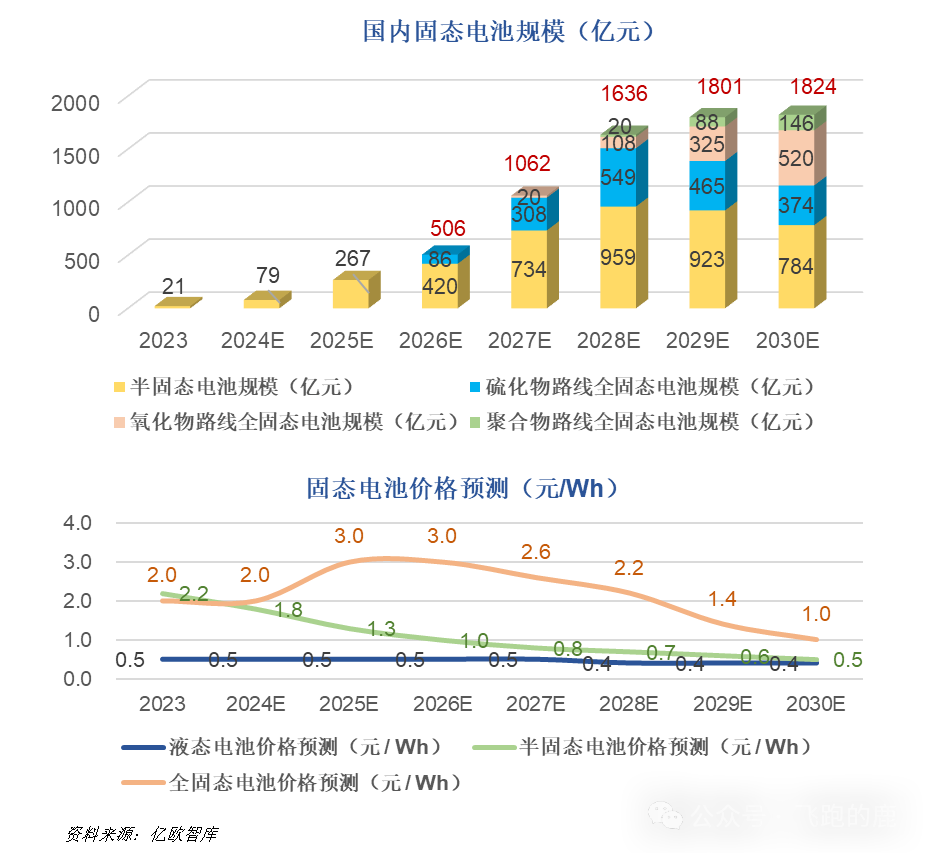

固态电池技术路线呈现出 "融合创新" 趋势:半固态电池作为过渡形态,2026 年市场规模预计达 500 亿元;2030 年后,全固态电池随着硫化物界面问题解决与氧化物成本下降,将进入快速渗透期,届时国内固态电池市场规模有望突破1800亿元。

在这场电池技术的 "终极竞赛" 中,中国企业凭借完整的产业链配套、政策的强力支持("十四五" 新能源汽车规划明确固态电池攻关目标),已在半固态电池量产、氧化物电解质制备等领域建立领先优势。随着材料创新与工艺突破的持续推进,固态电池正从 "实验室样品" 走向 "规模化应用",这场始于材料的革命,终将重塑全球能源存储的产业格局。

在固态电池行业蓬勃发展的进程中,绿天使集团作为专注于战略新兴领域的专业化集聚平台,将依托在产业园区运营、企业孵化投资以及资源整合等方面的深厚积淀与丰富经验,持续发力。在固态电池行业领域,进一步完善特色产业园区的建设与运营,从场地规划、设施配套到企业服务,提供全链条的优质支持,助力固态电池行业企业实现高效聚集与协同发展,为构建更加完善、更具活力与竞争力的固态电池产业生态贡献力量,推动产业迈向新的高度。