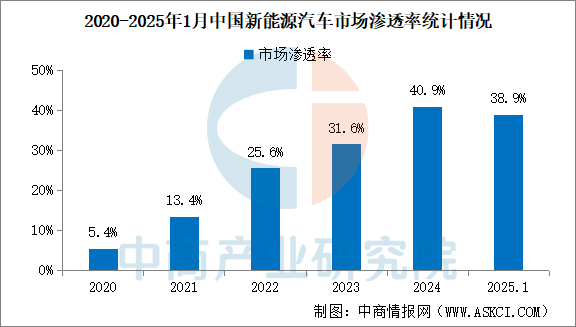

2025年注定成为新能源汽车发展的关键节点。中国新能源乘用车零售渗透率历史性突破50%大关,达到53.3%,意味着每销售两辆汽车中就有一辆是新能源汽车。这一里程碑事件标志着中国汽车产业从政策驱动的“温室培育”阶段正式迈入市场驱动的新纪元。从上游的锂矿开采到中游的三电系统制造,再到下游的整车销售与充电网络铺设,中国已构建起全球最完整、响应最快的新能源汽车产业生态链。这一产业链不仅支撑着国内年销超1600万辆的巨大市场,更以雷霆之势重塑着全球汽车产业格局——中国品牌在全球新能源汽车市场份额已攀升至68% 的绝对主导地位。

这场变革背后是一场历时25年的技术突围与产业链整合。从1999年“863计划”播下第一颗种子开始,中国新能源汽车产业已形成涵盖200多个细分领域、集聚数十万家企业的庞大产业集群。2025年上半年,仅广东一省通过实施“强链工程”就促成广汽集团、比亚迪等龙头企业与上游供应商达成超2100亿元交易额,而安徽则在动力电池领域形成年产能85GWh的产业集群。这种区域协同效应正推动中国从“汽车制造大国”蜕变为“新能源汽车强国”。

纯电动(BEV ):完全靠车载锂电池供电,车轮只由电机驱动,平时必须找充电桩充电,不能加燃油;

插电式混合动力(PHEV ):既有锂电池也有燃油发动机,电机和发动机都能直接驱动车轮;

增程式(EREV ):核心靠锂电池供电,车轮始终由电机驱动,没电了加燃油让增程器发电;

燃料电池(FCV ):靠氢气和氧气化学反应发电,然后驱动电机行驶;

油电混动(HEV ):油和电一起配合驱动,但不用插电,靠刹车等场景回收能量充电 。

新能源汽车产业链的最上游是被称为“白色石油”的锂资源以及钴、镍等关键金属。中国作为全球最大的锂电池生产国,消耗了全球70%的锂资源,通过积极布局,中国企业在2025年控制了全球80% 的锂加工产能和65% 的钴冶炼能力,构筑起第一道产业护城河。

动力电池材料体系构成新能源汽车的“细胞级”技术要素,主要包括正极、负极、电解液和隔膜四大核心材料:

占电池成本40%,技术路线呈现“三元与磷酸铁锂并进”格局。比亚迪刀片电池通过CTP技术将磷酸铁锂成本降低,推动2025年磷酸铁锂市占率回升至68%。

硅基负极成为突破焦点。贝特瑞新一代硅碳复合材料比容量突破2000mAh/g,是传统石墨负极的5倍以上,配合预锂化技术将电池能量密度提升20%。

新型添加剂成研发热点。新宙邦开发的锂盐添加剂LiTFSI解决高电压体系氧化问题,使电池工作电压提升至4.4V;而针对固态电池研发的硫化物电解质已在宁德时代小试线上实现连续生产。

湿法+涂覆技术主导高端市场。恩捷股份的超薄基膜(5μm)配合陶瓷涂覆技术,显著提升电池安全性和循环寿命。

新能源汽车的智能化转型使车规级芯片和操作系统成为核心战略资源:

地平线2025年推出的征程芯片算力达28TOPS,支持16路摄像头接入,已搭载于理想L系列车型。

华为鸿蒙座舱系统与斑马智行AliOS形成双雄格局。2025年成为“整车全域操作系统量产元年”,华为推出的VehicleOS实现座舱、智驾、车控三域统一,时延控制在微秒级。

AI生成的合成数据正解决自动驾驶数据瓶颈。百度Apollo利用生成式AI创建百万量级的极端场景数据,将算法训练效率提升40%。

作为新能源汽车成本占比最高的核心部件(约42%),动力电池领域已形成多技术路线并行的格局:

电驱动系统决定新能源汽车的动力性能和能效表现,2025年迎来三大技术跃迁:

碳化硅功率器件使电控效率提升至99.2%。蔚来自研的SiC电驱系统效率达97.5%,超越特斯拉同期的96%。

华为“七合一”电驱系统(电机+电控+减速器+OBC+DCDC+PDU+BCU)体积减少40%,重量减轻30%,率先搭载于问界M9。

比亚迪e平台3.0采用宽温域热泵+冷媒直冷技术,冬季续航提升20%。

整车制造

目前,中国新能源汽车市场呈现“两超多强”格局,技术路线也由单一纯电向多元混动演进:

比亚迪:2025年上半年销量211.3万辆(国内+海外),蝉联《财富》中国500强整车企业榜首

特斯拉中国:Model 3/Y持续热销,上海工厂年产能突破100万辆

造车新势力:赛力斯凭借问界系列跃升《财富》500强235位,零跑汽车首次入榜。

插电混动(PHEV):比亚迪DM-i、吉利雷神混动技术使馈电油耗降至4L/100km,2025年市占率达50%。

纯电(BEV):800V高压平台普及,小鹏G9充电5分钟续航200公里。

增程式(EREV):理想L系列月销破5万,解决里程焦虑痛点。

补能效率成为用户体验的核心环节,超充与换电两条技术路线并行发展:

华为“全液冷超充”技术实现600kW充电功率,2025年全国超充站(≥480kW)达5.6万座,重点覆盖高速服务区。

奥动新能源4.0换电站实现20秒极速换电,全国换电站超2.8万座。蔚来在欧洲建设换电工厂,推动标准国际化。

国家电网在10省市试点V2G,电动车可作为移动储能单元参与电网调峰。

随着新能源汽车保有量激增,后市场服务迎来爆发:

宁德时代邦普循环实现“电池-材料-新电池”闭环,镍钴锰回收率99.3%,锂回收率90%,材料利用率95%。

蔚来BaaS(Battery as a Service)模式用户占比超60%,车电分离使购车成本降低7万元,2025年电池租赁市场规模破千亿。

广州“以租代购”模式普及,动力电池租赁费率降至0.5元/Wh/年,提升用户使用灵活性。

固态电池产业化:丰田计划2027年量产能量密度500Wh/kg全固态电池;中国企业中,宁德时代硫化物路线进展最快,实验室样品达450Wh/kg。

智能驾驶之争:华为ADS 3.0实现“无图智驾”,小鹏XNGP覆盖200城;多模态大模型推动感知决策突破,2025年L3级以上车辆运动控制性能显著提升。

车网融合生态:国家发改委推进“光储充放”一体化示范站,新能源汽车作为移动储能单元参与电力市场交易,预计2030年V2G市场规模超5000亿元。

技术代差风险:固态电池领域,中国量产进度落后日本2-3年;车用AI芯片算力密度仅为英伟达的60%。

盈利模式困境:充电运营商亏损面达70%;软件服务占比低,特斯拉FSD年收入80亿美元,中国车企平均不足5%。

供应链脆弱性:核心车规级芯片进口依赖度65%,MCU、IGBT等关键部件面临断供风险。

新能源汽车全产业链的变革,本质是能源革命、材料革命与智能革命的叠加共振。从上游资源博弈到中游技术突破,再到下游场景重构,每个环节都在改写产业规则。在这场万亿级的全球竞赛中,中国凭借完整产业链、政策支持与市场规模优势,正从 “跟跑者” 向 “领跑者” 跃迁。未来十年,固态电池量产、车网互动普及、智能驾驶立法完善将成为关键里程碑。

在新能源汽车蓬勃发展的进程中,绿天使集团作为专注于战略新兴领域的专业化集聚平台,将依托在产业园区运营、企业孵化投资以及资源整合等方面的深厚积淀与丰富经验,持续发力。在新能源汽车产业领域,进一步完善特色产业园区的建设与运营,从场地规划、设施配套到企业服务,提供全链条的优质支持,助力新能源汽车企业实现高效聚集与协同发展,为构建更加完善、更具活力与竞争力的新能源汽车产业生态贡献力量,推动产业迈向新的高度。

绿天使集团是中国领先的专注于服务战略新兴领域,为快速成长的科技企业提供专业化产业升级服务的机构。以孵化基地为支点,调动、整合各方资源,为创业者打造一个环境优良的创业生态圈。绿天使集团目前已运营20个创业园区和26个产业园区,成立3支产业专项投资基金,孵化企业3000余家,已投资企业近70余家。通过在相关领域不断深耕,绿天使集团逐步形成以孵化+投资+加速+辅导上市的特色运营模式,打造链条式、专业化、行业集聚的产业示范园区。促进产业新模式、新业态、新技术的升级,推动战略新兴产业的快速发展,提升相关行业的产业化、科技化、国际化,助力行业整合,促进产业升级,形成生态共享的产业集群。